Chercher sur Go Muslim

CTRL+K

Chercher sur Go Muslim

CTRL+K

Vous ne l’avez peut-être pas vu passer, mais une révolution a eu lieu cette dernière année dans le paysage de la finance conforme à l’éthique musulmane en France.

Jusqu’à maintenant, nos concitoyens de confession musulmane pouvaient acheter un bien immobilier, épargner et ouvrir un compte sans RIBA. Aujourd’hui, ils peuvent défiscaliser de façon éthique et responsable. À l’image de leurs concitoyens qui depuis des années peuvent recourir aux mécanismes mis en place afin d’inciter les Français à épargner pour leur retraite.

En effet, Perenys, une société qui cumule plus de 30 années d’expérience dans le domaine de la finance et plus particulièrement de la finance conforme à l’éthique musulmane, a lancé fin 2021 le premier Plan d’Épargne Retraite éthique et responsable : Avenir Optimisation. 🆕

Un plan d’épargne qui, pour faire fructifier votre placement, va exclure toutes les activités nocives pour l’être humain et son environnement : Armement, tabac, alcool, jeux de hasard, divertissement pour adulte, etc. Il prendra en considération l’impact social, environnemental et de gouvernance, mais aussi et surtout, exclura toutes les activités générant des rendements liés à des instruments de dettes (RIBA).

Cette solution est assez simple, car chaque montant placé dans un PERin entre le premier janvier et le 31 décembre d’une année, est tout simplement déduit du revenu imposable !

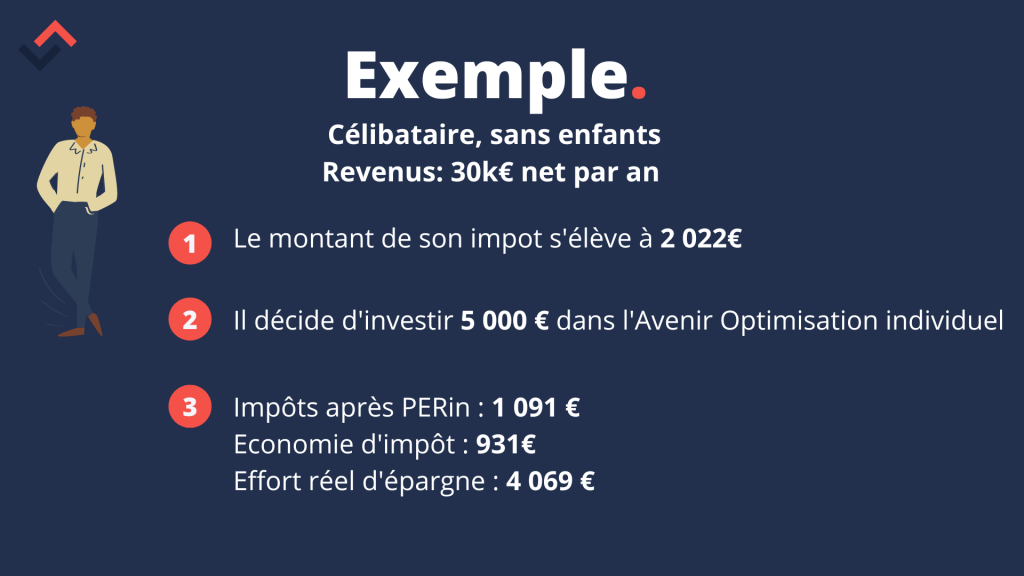

🧑🏻👩🏻👦🏻 Jeannette et Mohamed sont mariés, ils ont un enfant à charge et ils ont un revenu net imposable pour le foyer de 75 000 €.

❎ Ainsi, en l’absence de tout mécanisme de défiscalisation (pension alimentaire, frais de garde, dons…) ils vont devoir s’acquitter de 6 502 € d’impôts, ils seront ainsi sur une tranche marginale d’imposition à 30 % avec un taux d’imposition à 9,63 %.

✅ Si ce couple décide de verser 10 000 € dans un Plan d’Épargne Retraite individuel, déblocable à la retraite, pour l’achat d’une résidence principale ou en cas de coups durs, c’est tout simplement une économie de 2 989 € qu’ils réaliseront. Faisant ainsi passer leur impôt sur le revenu à 3 513 € avec à la clé un passage à la tranche inférieure de 11 % soit un taux d’imposition à 6,10 % (vs 9,93 % avant PERin).

Vous voyez donc que cette solution peut être très intéressante notamment pour les personnes fortement imposées (jeunes couples, cadres, professions libérales…).

Les Travailleurs non salariés peuvent déduire les sommes versées sur un PERin directement depuis leurs charges, baissant ainsi leurs bénéfices imposables ! ✨

Une révolution pour les travailleurs non salariés musulmans qui peuvent dorénavant défiscaliser tout en mettant de l’argent de côté pour eux ou pour leurs proches.

En effet, ces contrats d’épargne offrent la possibilité de désigner une liste de bénéficiaires qui pourront toucher l’argent placé plus les rendements générés de façon halal à leurs ayants droit, et cela, sans droit de succession jusqu’à 152 500 euros.

Vous l’aurez compris, si vous êtes dans l’un des catégories citées ci-avant, que vous souhaitez préparer votre retraite ou l’achat d’une résidence principale tout en baissant votre impôt sur le revenu, il faut vite prendre rendez-vous, car les versements doivent être réalisés avant le 31 décembre de chaque année pour leur prise en compte.

Que pensez-vous de cet article ?